瞻望2025 | 光伏: 朝阳初现

2025 STRATEGY

编者按:在东谈主类社会已往150年的工业革掷中,动力成果从2%提高到了13%,而这11%动力成果的提高却为东谈主类孝顺了86%的经济增长。咱们正在履历从化石动力到新动力的转型,并见证了一批有大家竞争力的企业降生。但动力转型并非一蹴而就,而是“长坡厚雪多迂回”。过程这几年的下行期,光伏主产业链各才气出现示寂以致跌破现款成本,逆大家化的挑战依然严峻。

计谋指点下,一场供给侧改造正在张开,电板新期间也开崭露头角。新一轮出清中,有哪些趋势值得讲理?以下是朱雀基金新动力设施与新材料组在本年度策略会上带来的最新共享。

从基本面的角度来看,本年光伏有两个关节词:产能充足和量增价减。

咱们不错看到,自然本年需求还有跳跃20%的增长,然则在供应严重充足的情况下,光伏产业链的价钱呈现出大幅下滑的趋势。说明Infolink统计,结果11月底,主链四大才气的价钱跌幅差异为38%、51%、42%、29%。说明CPIA统计,光伏行业各个才气本年价钱比2023年高点下降幅度跳跃60%,本次行业波动变成的示寂范畴超以往三次行业波动。

行业贝塔下降,公司分化加大

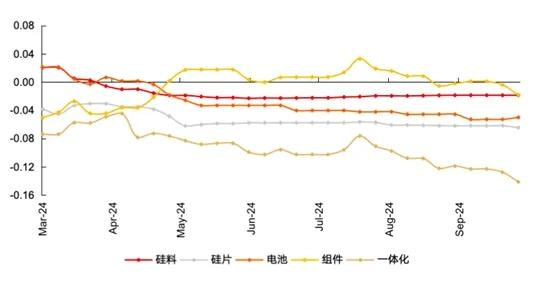

由于成本和价钱的倒挂,系数产业链大多处于握续示寂的状态,其中硅料、硅片、电板处于亏现款状态,一体化盈利总体呈下降趋势。部分企业洽商情景握续恶化,二三线企业停业倒闭的情况也有发生。

变成这一款式的原因,咱们以为,除了供需失衡,还和企业堕入非感性竞争关联。激进的报价策略,让系数行业从成本竞争转向了现款流竞争。

图:光伏各才气盈利情况(元/W)

与上述基本面对应的,则是光伏板块疲软的弘扬,结果11月底,wind光伏指数年内跌幅达到13.65%,显耀跑输沪深300指数(+12.67%)。咱们在光伏产业链各才气登第具有代表性的公司,不雅察样本的弘扬,年内弘扬大都为轰动转机,其中,主链公司距离历史最高点跌幅较大。

但举座也不缺结构性的亮点,样本内也有公司年内弘扬尚可,主要围绕着光储、光伏新期间、能耗管控三大干线,且与个股的基本面高度关联。

不雅察样本年内的弘扬,不错发现不同才气弘扬互异较大,逆变器等辅材显著好于主链;即就是肃清才气,不同标的的弘扬分化也较大。

这给咱们的启示是,目下光伏投资跳出了传统的景气度投资框架,不再是陋劣的beta行情。要得到非凡行业平均水平的阿尔法收益,必须从产业链的不同才气互异看成切入点,况且筛选出洽商质料上显著好于行业的优质公司,关于商榷的宽度、深度都淡薄了更高的要求。

站在面前时期点,何如看待来岁的光伏行业契机?

咱们以为,在鸠集履历两年的转机后,光伏行业可能将迎来朝阳。

开头,价钱和盈利方面,系数光伏产业链的洽商在握续承压,依然有部分才气处在握续亏现款的状态,这种状态长久是不可握续的,是以后续产业链价钱着落的幅度或是有限。

其次,现款流方面,相较二三线企业,一线企业的短期资金仍然比拟充裕,主要因为这些公司新增了较大范畴的银行贷款。结果三季报,咱们看到好多一线企业的金钱欠债率依然攀升到了 70% 隔邻,后续链接提高的空间有限。从长久资金的角度来看行业大都比拟弥留。

临了,成本开支方面,目下光伏行业举座的金钱薪金率照旧处在较低水平,导致行业成本开支鸠集3个季度下滑,意想短中期内成本开支或依然呈下降趋势,行业新增产能有限。

光伏行业或依然迟缓呈现出周期底部的特征,哪些标的值得布局?咱们总结为三个关节词——新环境、新期间和新场景。

供给侧改造酝酿中,主链或直禁受益

贸易壁垒加码,大家化洽商能力愈发紧迫

开头是新环境。自然面前产业链价钱或依然在周期底部,但由于存量产能较大,2024年靠洽商性亏掉的钱的体量依然比拟小,如若银行莫得出现大范畴抽贷等款式,头部企业面前资金情景还能复旧,依靠阛阓化出清可能还需要时期。

然则本年下半年以来,咱们看到了积极的变化,行业可能迎来供给侧改造。一个标记性的事件是,10 月中旬,中国光伏行业协会连着举行了两次会议。一次是防内卷的专题谈话会,基本上面部企业的董事长都出席了此次会议,对 “强化行业自律,退缩‘内卷式’恶性竞争,强化阛阓以弱胜强机制,畅达落伍低效产能退出渠谈”及行业健康可握续发展进行了充分的调换交流,并达成共鸣,光伏行业后续招标不得低于成本投标中标,不然就涉嫌犯科。

何如看待这轮供给侧改造?

参考电解铝等传统行业的供给侧改造进度,面前光伏供给侧改造刚刚运行。以《光伏制造行业措施条目(2024年本)》为例,主要通过能耗适度了硅料新增产能。后续针对存量产能,何如淘汰落伍产能,指点产能有序退出,还需要进一步追踪。

咱们省略不可指望坐窝出清产能,但也无用过于低估自律的力量。自己产业链价钱或就依然在底部区间,近期硅片、电板才气的减产力度超出预期,库存下减慢度较快,有望期待价钱反弹。近期中节能2024年度光伏组件框架公约采购开标,一直牛龙头报价一皆在0.7元/W或以上,可见协会号召及行业自律灵验。

图 :近期大型集采N型组件开标价钱区间分散(元/W)

咱们以为,阛阓化的出清+“有形的手”同期发力,行业周期底部有望树立,主产业链公司有望直禁受益,其次是辅材。

外洋的环境也在发生变化。趋势之一是,光伏阛阓愈发发散,细分阛阓的价值正在提高。光伏行业过程20多年茁壮发展,中、好意思、欧三大阛阓当祖先人,往后看这些阛阓或将由于消纳、地皮等瓶颈先背面对减慢,而在绿色动力转型驱动下,新兴阛阓的发展将提速。趋势之二是,贸易壁垒将迟缓加码,好意思国、欧洲、印度、巴西、南非等大家头部光伏阛阓纷纷出台贸易壁垒计谋,适度我国居品平直出口。

因此,关于光伏制造厂商来说,改日大家化洽商能力愈发紧迫。“走出去”,同期挖掘细分阛阓的价值,是每个光伏企业的必修课之一,包括外洋产能成立、跨文化洽商能力等挑战。

联结阛阓空间、盈利水平,咱们以为需要重心挖掘的细分阛阓有如下几个:1)好意思国:制造业追忆是紧迫国策,需寻求与供应链安全的均衡,机遇(价值量最高)与挑战(贸易摩擦、营商环境)共存;2)欧日澳:闇练阛阓的代表,酷好居品价值,互异化场景具有溢价空间;3)中东及亚非拉:新兴阛阓,国度动力转型判辨坚定,电网相对薄弱,离网阛阓具有较大发展空间,储能第二弧线有望带来价值量非线性增长。

是以,在新环境的作用下,来岁光伏行业有望呈现弱复苏状态,的确能够合乎与应付外洋贸易壁垒的公司是有望直禁受益的。

新期间有望突破

光储一体化趋势渐成共鸣

其次是新期间,光伏行业能够成长为面前万亿市值的板块,离不开握续的期间创新。目下光伏行业履历了三次要紧期间的改革:早期的 2009 年到 2015 年,是硅料的冷氢化匡助咱们碎裂了两端在外的款式。2015-2020年,是单晶替代多晶的立异匡助系数产业链完结了快速降本,迈向了平价。目下咱们正在履历的是第三次要紧期间的改革,联结历史训戒,咱们不错看到,每轮的要紧期间改革背后,都会降生新的优质企业。

唯有具备握续的期间迭代能力的企业才有长久的人命力。面前行业面对同质化产能充足的逆境,寻求具备互异化的、“终极期间”可能性的新期间成为各企业的势必选拔。

自然目下电板才气期间道路的迭代还莫得临了的定论,然则从研发节律和期间闇练度来看,部分新期间依然干预到了大范畴爆发的前夜,后续可重激讲理期间创新带来的关联迷惑、材料的范畴。

临了是新场景,由于光伏发电自然有间歇性和波动性,对电网淡薄消纳压力,在强势电网的方法下,需要设立储能惩处发电侧庄重上网的问题,同期光储一体耦合还不错形成区域微电网。

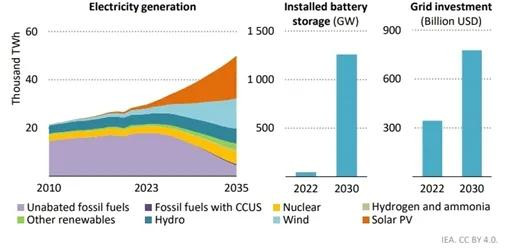

说明IEA,2030年大家电板储能装机有望超1000GW,按照3h平均储能时长,对应3000GWh,即使按照当下产业链的廉价计较,对应价值量也在万亿级别。

目下行业仍处于偏早期的阶段,竞争方法不决。目下光伏组件厂商、储能系统集成商、储能电芯企业有一定的竞争上风,可保握讲理。

图:IEA(国际动力署)对2030年储能需求瞻望

在光储一体化发展趋势下,咱们以为改日能走出来的居品省略要具备以下特征:1)举座系统成果高,这种成果提高不错来自不同期间下光伏组件的发电成果,不错来自电力电子的期间互异,也不错来自储能电芯的放电深度和性能,临了测验的是举座的系统成果;2)系统安全性高;3)企业出海能力强,通过列国认证,最佳不错完结土产货化运营管制;4)售后职业实时灵验,也包括系统的使用寿命、轮回次数和抗衰减性能。

结语

光伏行业已往的矛盾在于何如解脱补贴、裁汰成立成本完结平价。发展于今,大家光伏累计装机行将迈入2TW级别,消纳问题日益严峻,光伏行业想要链接壮大,需站在系数新式电力系统的高度,从源、网、荷、储多个才气来共同念念考。

在电源侧,什么样的光伏企业能在改日有一隅之地?行业从范畴增长迈向价值增长的期间,省略不再是陋劣的制造属性、无效的内卷,改日或将属于具备大家化的洽商能力、期间创新能力、交易模式拓展能力(光储一体化惩处决策)的公司。风电亦然新动力紧迫一极,发电性能与光伏互补,改日海上和外洋改日发展空间较大。

电网侧,消纳是当下光伏行业面对的最大挑战之一,非论是领有最顽强电网的中国,照旧面对电网老旧问题的西洋,以及电网成立落伍的亚非拉等国度,要想发展新动力,需加强电网成立,同期也需要储能和活泼性负荷的支握。

储能则是新式电力系统的蓄池塘,复旧新动力成为主体动力。目下,光储一体迟缓成为产业发展趋势,光伏组件、储能电芯、储能系统集成优质企业各有高下流整合的上风,改日迎来的将是范畴广博的阛阓。

注:本文献非基金宣传推介材料,仅看成本公司旗下基金的客户职业事项之一。

本文献所提供之任何信息仅供阅读者参考,既不组成改日本公司管制之基金进行投资决策之势必依据,亦不组成对阅读者或投资者的任何骨子性投资建议或情愿。本公司并不保证本文献所载笔墨及数据的准确性及齐备性,也不合因此导致的任何第三方投资后果承担法律株连。基金有风险,投资需严慎。

本文所载的观点仅为本文出具日的不雅点和判断,在不同期期,朱雀基金可能会发出与本文所载不一致的观点。本文未经朱雀基金书面许可任何机构和个东谈主不得以任何体式转发、翻版、复制、刊登、发表或援用。