若何看待中国30年国债期货与纳指同涨同跌?

-

中枢不雅点

当投资者对详情趣的追赶濒临概略情趣挑战,全体叙事逻辑或将回转。咱们提议站在趋势来回的念念维注目债市行情,放置短期杂音,刚烈主理持久干线,保管10年国债利率本轮转换上限或为2.0%-2.1%的中枢判断。

1、“好意思国例外”+全球流动性宽松+AI叙事=纳指长牛:好意思国经济呈现较强韧性带动商场风险偏好回暖,全球央行加大流动性投放以应付经济败落,科技叙事为金融商场的中枢叙当事者题。全球资金竞逐纳指的中枢逻辑或在于在好意思国经济强韧的中枢信仰下追赶更高的详情趣,只有好意思国经济连接“例外”、全球资金不出现大幅收紧、AI叙事连接演绎,那么纳指中枢叙事故事便可连接演绎。

2、经济引擎切换+流动性宽松=国债长牛:房地产业连接承压下行,经济增长濒临引擎切换结构性转型期,引致商场预期偏弱,风险偏好走低。央行货币战略保持宽松倾向,连接通过降准降息等神情投放流动性。30年国债连接走强反应出投资者对宏不雅经济企稳复苏枯竭一定信心,中枢仍在于在概略情环境下对详情趣的追赶。

3、叙事回转导致讨论金钱详情趣减弱:投资者对详情趣的追赶是耕种2023年以来纳指和30年国债走出大牛市行情的主要驱动,现时陪同两者行情驱动的详情趣走弱,全体来回逻辑或将迟缓出现回转。提议站在趋势来回的念念维注目债市行情,放置短期杂音,刚烈主理持久干线,保管10年国债利率本轮转换上限或为2.0%-2.1%的中枢判断。

正文

1 周度债市不雅察

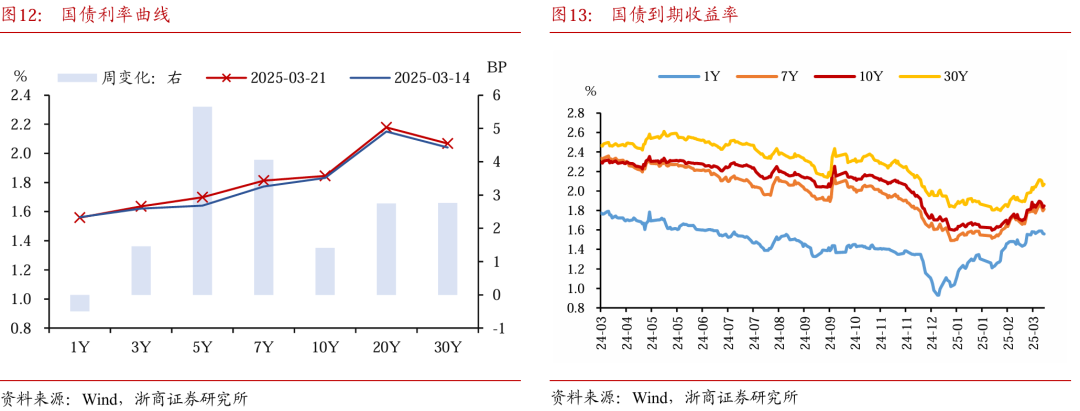

以前一周(3月17日至3月21日,下同),债市口角端行情分化,短端出现企稳迹象,长端收益率演绎倒V型走势。3月17日公布的1-2月信济数据全体发扬尚可,债券看厚情怀回落,商场出现较大幅度转换。3月18-20日,央行于税期承接进行资金净投放,对商场情怀起到一定提抖擞用,债市走出阶段性企稳诞生行情。3月21日央行再度净回笼资金,债市多空博弈分化,债市收益率再度上行。适度3月21日,10年国债活跃券收报1.833%,30年国债活跃券收报2.060%。

近期商场热议纳斯达克指数与30年国债期货行情上呈现同涨同跌欢腾,咱们尝试给出解答。2023年以来纳斯达克指数(以下简称纳指)开启新一轮主升浪行情,以2024年12月中旬创下的高点对比本轮行情开始,纳指累计涨幅进取90%。30年国债期货(以下简称TL)自2023年4月创设后行情连接走牛,时代高点较创设之初涨幅进取25%,牛长熊短的特征雷同昭着。

对比之下,纳指是好意思国权力金钱的代表,30年国债则是中国债券商场的龙头,两者看似绝不相关,但同时两者行情的讨论扫数却高达0.95,使得咱们进一步念念考是否存在驱动两者行情的更深档次共同成分。咱们以为,追赶详情趣、沿着阻力最小的见识来回或组成驱动两者行情的中枢底层逻辑。

1.1 “好意思国例外”+全球流动性宽松+AI叙事=纳指长牛

2023年好意思国经济呈现较强韧性,率先走出寥寂复苏行情,带领商场风险偏好永迢遥于相对乐不雅水平。在经验全球全球卫惹事件冲击后,列国经济无数百废待兴,好意思国凭借政府大范畴举债、以政府加杠杆保管企业及住户部门稳杠杆的神情率先走向复苏之路。以直不雅的GDP增速对比来看,2023-2024年间,好意思国GDP总量不仅稳居全球第一,GDP增速雷同远高于欧洲和日本,经济体量差距进一步拉大,连接向好的经济近况及预期成为撑持商场风险偏好持久处于相对乐不雅水平的环节援助。

反向来看,纳指于2024年7月至8月出现一轮幅度进取10%的转换,中枢驱动成分之一即好意思国休闲率上行触发“萨姆规定”,导致商场初始预期好意思国经济或将迟缓败落,导致商场风险偏好回落并在一定过程上进行避险来回。

全球主要央行以大范畴投放流动性的神情应付经济败落,客不雅形周至球流动性相对充裕环境,为金融金钱价钱飞腾提供高超环境。2020-2022年时代,全球主要经济体纷繁濒临经济败落的履行挑战,一方面政府部门连接加大财政开销以刺激经济,另一方面列国央行和谐鼓励降息及扩表,营造流动性充裕的低利率环境。全球主要央行“放水”客不雅上对托底经济起到一定撑持作用,但在经济履行尚未昭着好转的宏不雅配景下,实体经济信贷膨胀往往较为滞后,导致全球资金更多流向金融商场,为金融金钱价钱飞腾提供高超环境。

ChatGPT点火新一轮AI科技更动,科技叙事成为金融商场的中枢叙当事者题。2022年11月,由OpenAI公司研发的ChatGPT负责怪世,其凭借庞杂的当然道话处罚才智和庸俗的运用场景,还是问世便激勉商场庸俗良善,不仅成为史上最快达到1亿月活用户的破费级运用产物,更激勉新一轮以AI为中枢的手艺更动。好意思国在科技范围持久处于寰球当先水平,ChatGPT问世后,微软、亚马逊、谷歌等科技公司快速跟进,形成一轮由中枢手艺突破进取带动基础硬件需求、向下探索具体运用场景的由点及面式的全行业AI高潮。在此配景下,以科技股著称的纳指备受追捧,并迟缓形成以微软、苹果公司、亚马逊、Alphabet、Meta、特斯拉和英伟达为代表的七大龙头科技公司,成为领涨纳指的中枢能源。

综上,一直牛好意思国经济强韧及全球流动性宽松为好意思国金融金钱飞腾提供了客不雅基础,而AI科技更动则十分于塑造了诱骗全球资金的“靶子”,两相荟萃之下便形成了自2023年以来纳指的长牛行情。

进一步来看,全球资金竞逐纳指的中枢逻辑或在于在好意思国经济强韧的中枢信仰下追赶更高的详情趣,只有好意思国经济连接“例外”、全球资金不出现大幅收紧、AI叙事连接演绎,那么纳指中枢叙事故事便有望连接演绎,也即咱们在2024年所看到的纳指连创新高的牛市行情。

1.2 经济引擎切换+流动性宽松=国债长牛

2022年以来房地产业连接承压下行,经济增长濒临引擎切换结构性转型期,引致商场预期偏弱,风险偏好走低。2022年以来我国经济所濒临的最大变化或在于增长引擎的新老切换,此前国内经济周期与房地产周期密切讨论,讨论部门不错通过房地产战略的收紧与减弱竣事对经济的有用调控。但陪同房地产业传统发展时势变革,行业暂时经验转型阵痛期,引致我国经济增长雷同濒临引擎切换的结构性转型压力。在此配景下,商场对经济预期相对偏弱,风险偏好连接走低,典型如央行问卷拜访中倾向于更多投资的储户占比自2019年一季度接近30%回落至2024年中期仅13.3%,权力商场在预期偏弱、风险偏好低迷等成分扰动下连接承压。

央行货币战略保持宽松倾向,连接通过降准降息等神情投放流动性。在稳增长的中枢战略蓄意引颈下,2022年以来央行连接保持相对宽松的货币战略基调,一方面承接调降MLF、OMO等战略利率,形成广谱利率连接下行趋势;另一方面,屡次降准向商场提供充裕流动性支援。房地产业是此前信贷膨胀的主要动能之一,但本轮受制于行业发展时势转型,导致其信贷膨胀较为乏力,并对荆棘游产业产生一定扼制作用。信贷资金投放放慢配景下,相对充裕的流动性环境为金融金钱价钱飞腾提供有劲撑持。

30年国债连接走强反应出投资者对宏不雅经济企稳复苏枯竭一定信心,中枢仍在于在概略情环境下对详情趣的追赶。一方面,对经济复苏的信心不及扼制商场风险偏好,导致权力与债券跷跷板效应昭着,债强而股弱;另一方面,陪同短期预期与履行的互相印证,商场预期迟缓强化,形成基本面撑持下的债券多头逻辑,基于此种债券信仰,商场来回作风迟缓由传统10年国债向久期更长、波动更大的30年国债切换。究其骨子,商场追捧30年国债的中枢或仍在追赶详情趣,在保证胜率的基础上追求相对更高的赔率空间。

1.3 叙事回转导致讨论金钱详情趣减弱

岂论是纳指如故30年国债,其走势相仿的中枢原因或均在于投资者在日渐复杂的国表里宏不雅环境下对相对详情趣的追赶与订价。咱们以为,信仰的形成是相对持久的,需要经验一次次的回调及之后的回转,方能形成如“定投纳指”、“每调买机”等投资信仰,但信仰的禁闭却是瞬时的,现时期撑持成分出现回转迹象、投资者预期出现动摇,或将带动投资叙事出现大幅转变。

当特朗普战略的概略情趣权臣升温,纳指信仰或将动摇。特朗普二期延期了其首届任期高度概略情的在野作风,导致近期好意思国经济战略概略情趣指数出现飙升,创下自2010年以来仅次于2020年稀奇时辰新高,其中尤以关税战略为最大扰动。当特朗普战略概略情趣导致“好意思国例外论”迟缓禁闭引致商场风险偏好回落、通胀预期扰动导致好意思联储战略能见度偏低,重叠我国大模子所带来的AI叙事重构,三者共同鼓励纳指投资的详情趣出现权臣回落,自2月中旬以来纳指累计跌幅已进取10%。

国内AI基础大模子范围竣事存效突破,有望为经济增长增添新的动能,长债信仰迟缓禁闭。以DeepSeek问世为代表,标识着我国在AI基础研发范围迈出环节一步,有望禁闭好意思国公司所构建的算力把持,成为弥补我国AI化产业升级短板的环节方法,最终竣事全要素坐褥率的有用普及。在科技高潮加持下,以恒生科技为代表的权力商场发扬高超,带动商场风险偏好出现权臣回暖,重叠短期资金面超预期收紧,导致2月以来30年国债出现自2023年以来最大幅度转换,“每调买机”的长债信仰迟缓禁闭。

综上,投资者对详情趣的追赶是耕种2023年以来纳指和30年国债走出大牛市行情的主要驱动,现时陪同两者行情驱动的详情趣走弱,全体来回逻辑或将迟缓出现回转。关于国内债市,咱们以为,在房地产周期偏弱的宏不雅配景下,捕捉债券波段来回契机的难度权臣增多,且存在因波段操作而导致错失趋势行情的来回契机资本。咱们提议站在趋势来回的念念维注目债市行情,放置短期杂音,刚烈主理持久干线,保管10年国债利率本轮转换上限或为2.0%-2.1%的中枢判断。

2 债市金钱发扬

3 实体高频追踪

4 风险领导

宏不雅经济战略或发生超预期的角落变化,可能导致金钱订价逻辑发生转变,形成债券商场出现转换;

机构行径具有一定不行瞻望性,当机构行径大幅趋同并形成负反馈时,可能导致债券商场出现转换。