华龙证券:予以福莱特增捏评级

-

华龙证券股份有限公司近期对福莱特进行参议并发布了参议敷陈《2024年三季报点评敷陈:光伏玻璃价钱捏续低位驱动,公司三季度功绩承压》,本敷陈对福莱特给出增捏评级,刻下股价为25.1元。

福莱特(601865) 事件: 2024年10月30日,福莱特发布2024年三季报:2024年前三季度公司杀青生意收入146.04亿元,同比下滑8.06%;杀青包摄上市公司股东的净利润12.96亿元,同比下滑34.18%。 不雅点: 光伏玻璃价钱捏续低位驱动,公司三季度功绩承压。2024年5月以来,光伏玻璃价钱捏续低位驱动,导致公司三季度功绩承压。2024年前三季度公司杀青生意收入146.04亿元,同比下滑8.06%;杀青归母净利12.96亿元,同比下滑34.18%。从三季度单季来看,2024年三季度公司杀青生意收入39.08亿元,同比下滑37.03%,环比下滑21.37%;杀青归母净利-2.03亿元,同比下滑122.97%,倍悦网配资环比下滑127.48%。 新增产能巩固限制上风,大窑炉奠定低资本基础。遣散2024年6月30日,公司的总产能为23000吨/天,其中2600吨/天照旧冷修。当今,国内的安徽花式,南通花式以及国外花式均处于平常鼓吹景色。公司现存产线中千吨级及以上的大型窑炉占比超90%,与小窑炉比较,金控优配大窑炉里面的罢休和温度愈加牢固,单耗更低,且制品率会进一步提高。同期,公司自主研发大型窑炉,大窑炉本领瓶颈的阻滞将进一步裁减资本,巩固在光伏玻璃行业的竞争上风。 盈利预测及投资评级:由于2024年5月以来光伏玻璃价钱捏续低位驱动,公司功绩承压,咱们假定公司2024-2026年生意收入增速分裂为-15.53%、18.23%、14.55%,据此咱们瞻望公司2024-2026年分裂杀青生意收入181.80亿元、214.95亿元、246.21亿元,归母净利润12.23亿元、16.29亿元、22.00亿元,刻下股价对应PE分裂为51.9、39.0、28.9倍。参考2024年可比公司平均估值55.0倍PE,琢磨到公司是国内光伏玻璃龙头企业,领有行业超过的资本上风,初次隐敝予以“增捏”评级。 风险教唆:宏不雅环境出现不利变化;光伏玻璃需求不足预期;光伏玻璃价钱捏续下行;光伏玻璃行业竞争加重;原材料价钱大幅变化等。

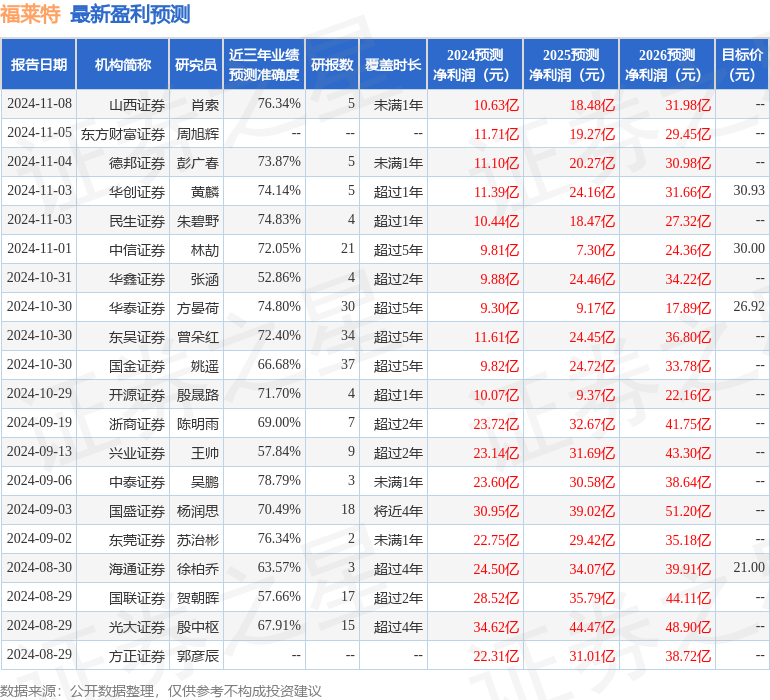

本站数据中心凭据近三年发布的研报数据计较,中泰证券吴鹏参议员团队对该股参议较为潜入,近三年预测准确度均值为78.79%,其预测2024年度包摄净利润为盈利23.6亿,凭据现价换算的预测PE为24.85。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级17家,增捏评级13家;以前90天内机组成见均价为27.39。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。